2026.03.26 (목) 20:19

2026.03.26 (목) 20:19

|

| 자료 제공=한국은행 |

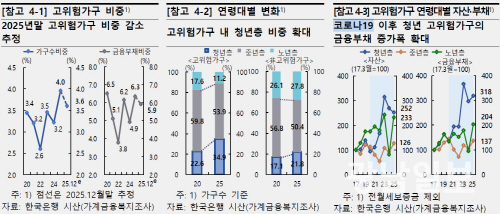

한국은행이 26일 공개한 ‘금융안정보고서’에 따르면 지난해 3월 기준 고위험가구 45만9000가구 중 20∼30대 청년층이 차지하는 비중은 34.9%로 집계됐다.

2020년(22.6%)보다 12.3%p 확대됐다. 중년층(40∼50대)과 노년층이 각 53.9%, 11.2%로 2020년(59.8%·17.6%)보다 축소된 것과 대조적이다.

고위험가구는 총부채원리금상환비율(DSR)이 40%를 넘고, 자산대비부채비율(DTA)이 100%를 초과하는 경우를 말한다.

청년 고위험가구가 보유한 금융부채 규모도 최근 5년 사이 2배 이상으로 증가했다.

2017년 3월 부채 규모를 100으로 뒀을 때, 청년 고위험가구가 진 금융부채는 2020년 3월 134에서 지난해 3월 318로 약 2.4배로 뛰었다.

이는 코로나19 이후 상대적으로 소득과 자산이 적은 청년층 가구가 주택 구입, 주식 투자 등을 위해 부채 차입에 나서면서 다른 연령층보다 청년층 고위험가구의 증가 폭이 컸던 것으로 보고 있다.

2024년 3월 이후 지방 부동산 시장 부진과 가계부채 증가세가 이어지면서 전체 고위험가구 수와 금융부채도 늘었다.

지난해 3월 기준 고위험가구 수는 45만9000가구로, 1년 전인 2024년 3월(38만6000가구) 약 7만3000가구(19%) 증가했다. 전체 금융부채 보유 가구 중 고위험가구가 차지하는 비중도 3.2%에서 4.0%로 뛰었다.

이들이 보유한 금융부채는 96조1000억원으로, 전체 금융 부채의 6.3%를 차지했다. 이 역시 1년 전(72조2000억원·4.9%)보다 규모와 비중 모두 크게 늘어난 것이다.

한은은 “2024년 3월 이후 지방 부동산 시장 부진이 이어지고, 금리 하락에도 불구하고 가계부채 규모가 빠르게 증가하면서 채무상환 부담이 지속됐다”고 분석했다.

다만 한은은 2025년 3월 이후 수도권 집값과 주식 등 자산 가격이 오르고, 금리가 낮아지면서 지난해 말에는 고위험가구 비중이 가구 수 기준 3.6%, 금융부채 규모 기준 5.9%로 낮아진 것으로 추정했다.

한은은 “청년층을 중심으로 고위험가구가 빠른 증가세를 보이고 있는 데다, 지방 주택시장의 회복세가 지연되고 금융자산 가격 조정 등이 동반될 경우 부채 증가가 컸던 가구를 중심으로 상환 부담이 크게 확대될 수 있어 유의해야 한다”고 조언했다.

엄재용 기자 djawodyd0316@gwangnam.co.kr

엄재용 기자의 다른 기사 보기