2026.04.06 (월) 17:12

2026.04.06 (월) 17:12

|

| 주택구입부담지수(지역별 비교) |

|

| 주택구입부담지수 (전체평균) |

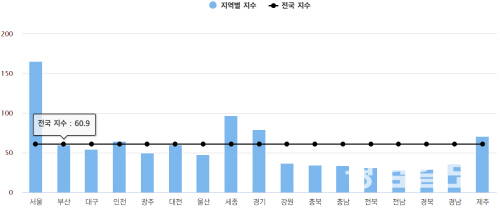

6일 한국주택금융공사에 따르면 지난해 4분기 전남의 주택구입부담지수(K-HAI)는 전 분기(27.7)보다 0.7p 오른 28.4로, 2024년 4분기(30.6) 이후 3분기 연속 하락하다가 소폭 상승했지만 전국에서 가장 낮은 수치였다.

광주는 50.2로 전국 평균(60.9)을 밑돌았다. 또 광역·특별시 중에서는 울산(47.5)을 제외하고 가장 낮은 수치였다.

분기마다 산출되는 주택구입부담지수는 중위소득 가구가 중위가격 주택을 표준대출로 구입한 경우 원리금 상환 부담의 정도를 보여준다. 총부채상환비율(DTI) 25.7%에 더해 주택담보대출비율(LTV) 47.9%의 20년 만기 원리금 균등 상환 조건을 표준 대출로 가정했다.

예를 들어 지수가 50.2라는 것은 가구당 적정 부담액의 50.2%를 주택담보대출 원리금으로 부담하고 있다는 뜻이다. 적정 부담액은 소득의 25.7%이므로 주담대 원리금은 소득의 약 13%인 셈이다.

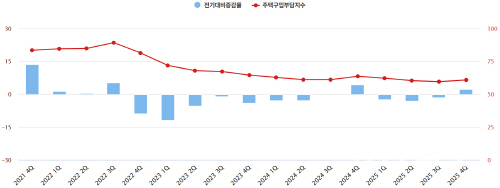

전국의 주택구입부담지수는 2022년 3분기 89.3으로, 2004년 통계 작성 후 최고치를 기록한 뒤 2024년 2분기(61.1)까지 7분기 연속 하락했다. 이후 2024년 4분기 63.7까지 반등했다가 지난해 1∼3분기 내리 하락했다.

특히 지난해 3분기에는 59.6으로, 2020년 4분기(57.4) 이후 약 5년 만에 처음 60을 밑돌았으나, 4분기에 60.9를 기록하며 다시 60을 넘어섰다.

지난해 4분기 은행 대출금리가 비교적 큰 폭으로 상승해 전체 지수가 상승한 것이 지수 상승의 요인으로 분석된다. 한국은행이 집계한 예금은행의 신규 주택담보대출 금리의 경우 3분기 연 3.96%에서 4분기 4.23%로 올랐다.

지역별로 보면 서울의 주택구입부담지수는 165.1로, 전 분기(155.2)보다 9.9p 뛰었다. 소득의 42.4%를 주택담보대출 원리금 상환에 쓴 셈이다. 서울 지역 지수는 2023년 2분기(165.2) 이후 2년 6개월 만에 최고를 기록했다. 전 분기 대비 상승 폭도 지난 2022년 3분기(+10.6p) 이후 3년 만에 최대였다.

전국 17개 광역 지방자치단체 중 서울 지수가 가장 높았으며, 지수 상승 폭도 가장 컸다. 전국 모든 지역 지수가 전 분기보다 상승했지만, 서울 이외에 100을 넘은 지역은 없었다.

세종이 97.3으로 두 번째였고, 경기(79.4), 제주(70.5), 인천(65.0) 등이 전국 지수를 웃돌았다.

이어 부산(60.2), 대전(59.8), 대구(54.3), 광주(50.2), 울산(47.5), 강원(37.0), 경남(35.8), 충북(35.0), 충남(33.8), 전북(31.9), 경북(29.1) 등이 뒤를 이었다.

엄재용 기자 djawodyd0316@gwangnam.co.kr

엄재용 기자의 다른 기사 보기